【記者レポ】AI資産運用「ウェルスナビ」で3年投資した結果紹介

銀行にお金を預けていても増えない。投資をしてお金にお金を稼いでもらおう

こんな発言を目にする機会が増えてきたので、触発され試してみました。

今回の記事では、フリーライターのショウブ(@freemediwriter)がロボットアドバイザー「ウェルスナビ」で3年間、資産運用した結果を紹介します。

わたしが投資したお金はどれくらい増えたのでしょうか。

記事の概要は下の通りです。

- フリーランスこそ資産運用を行った方がいい理由

- ウェルスナビを使った理由

- 1年後の結果

- 1年半後の結果

- 2年後の結果

- 2年半後の結果

- 【New】3年後の結果

資産運用に興味がある人、でも「何だか怖くて」手をつけられていない人、そしてフリーランスとしてサバイブしていこうとする人に読んでもらえるとうれしいです。

フリーこそ資産運用を行った方がいい理由

- 経済的に不安定だから

- 将来、国民年金だけしかもらえないから

「フリーこそ資産運用を行った方がいい」。わたしがこう考える理由は上の通りです。

フリーランスは一定の収入が保証されている会社員より、経済的に不安定になりやすい立場だと思います。

何らかの方法で自分で仕事を獲得する必要があり、また基本的に仕事を完遂しなければ収入を得られません。かりに企業と契約を結んでも、何らかの事情によって依頼が来なくなることは日常的に起こり得ます。

企業と縁が切れたわたしの事例は下に書きました。

さらに、フリーランスは会社に所属していないため、払う年金は国民年金だけです。厚生年金も払っている会社員より、将来もらえる年金の額は大幅に少なくなります。

厚生労働省がまとめた「令和元年度 厚生年金保険・国民年金事業の概況」(24ページ目)によると、2019年度における国民年金の平均支給月額は5万5946円。

一方、同年度における厚生年金の平均支給月額(10ページ目)は14万6162円。

あくまで平均値にすぎませんが、それを考慮しても世間一般で言われてきた「老後は年金暮らし」というのは、会社員にぎりぎり当てはまりこそすれ、フリーランスには該当しないわけですね。

だからこそ、長く働けるよう健康管理に気を配りつつ、お金にお金を増やしてもらう資産運用を行った方が生き延びる可能性を高められるのでは、と考えました。

銀行預金だけではお金は増えない

銀行に預けていてもお金はほとんど増えません。

2022年現在、メガバンクの金利は年率換算で0.001%。100万円を預けていても1年後に10円しか増えません。

年利の高い楽天銀行でも0.02%ですから、同じ条件で200円しか増えません。

投資は危なくないのか

そうはいっても、「投資」って何だか危ないイメージ…

そう思う人もいると想像されますが、わたしが今までに関連書籍や動画などで情報を集めた限りでは、リスクが高いのは短期での株の売買(デイトレード)やFX。

世界市場に目を向けて分散投資し、長期的に積み立てていけば比較的に低リスクで資産運用できる印象を抱いています。

「『長期』『積立』『分散』が安全な投資の鉄則」とこんな情報を方々で目にしますが、わたしも「おそらくそうなんだろうな」という思い。

ウェルスナビを選んだ理由

じゃあ、実際に投資をしてみよう

そう思って選んだのが、「ウェルスナビ」というサービス。

- 手間がかからない

- 多くの人が利用していて安心感がある

ウェルスナビを選んだのは主に上の2つの理由です。サービス内容と合わせてどういうことか書きますね。

ウェルスナビとは

ウェルスナビは、財務省やマッキンゼーで金融関連事業や機関投資家の資産運用サポートなどに携わってきた柴山和久さんが、「次世代の金融インフラを作りたい」と2015年に創業した会社です。

AI(ロボットアドバイザー)が資産を自動運用してくれるのが最大の特徴で、同社のホームページによると、1990年にノーベル経済学賞を受賞したハリー・マーコビッツ氏が提唱した「現代ポートフォリオ理論」をもとに、利用者が設定した「リスク許容度」に応じて「最適だと考えられる資産の組み合わせを構築する」といいます。

システムが自動で金融商品の買い付けからポートフォリオ(資産の組み合わせやその比率)のバランス調整までしてくれるため、利用者はお金を預けておけばあとは何もしなくていいそう。

わたしは投資に精通したいわけではなく、また、デイトレードにも魅力を感じていないので、投資の勉強や株に関する情報収集などに時間と思考を費やすのは有意義ではありません。

わたしが好きなのは、取材をしたり文章を書いたり、本を読んだり映画を見たりすること。なるべくそれら以外に時間を使いたくないんですね。

だからこそ、多少の手数料――ウェルスナビでは年率1%――がかかっても、自動で資産運用してくれるサービスを利用する方がいいだろうと考えました。

ウェルスナビはスマートフォンで全て完結するので、それも魅力的でした。

同社のプレスリリースによると、ウェルスナビは複数あるロボアドバイザーの中で運用者数・預かり資産額ともにトップであり、2022年6月9日時点での預かり資産額は約7000億円、同月30日時点の運用者数は約34万人です。

2020年には東京証券取引所マザーズ市場に上場しました。

ウェルスナビで1年間運用した結果

ではまず、ウェルスナビで1年間資産運用した結果を伝えます。

- 総入金額 62万円

- 結果 66万6992円(2020年9月15日時点)

- 含み益 +4万6992円

- 利率 7.58%

- 手数料総額 5173円

- リスク許容度 4(5段階中)

含み益とは、株式などの時価が取得した価格を上回っているときの利益です。現金化して利益が確定しているわけではないので「含み」と表現されます。

スマホのキャプチャー画像

スマホのキャプチャー画像

グラフの水色の部分が入金額、それよりも濃い青色の線が運用結果を示します

グラフの水色の部分が入金額、それよりも濃い青色の線が運用結果を示しますわたしがウェルスナビで資産運用を始めたのは2019年7月26日。当時の最低入金額である30万円からスタートしました(現在は10万円に引き下げられています)。それから月に2、3万円を積み立てました。

8、9月の利率は全体的にマイナスでしたが、10月にプラスに転じ、以後堅調に推移。2020年2月20日=上画像=には利率が11%を超えました。

その直後、新型コロナウィルス感染症の世界的な流行の影響を受け、相場は一転。3月に利率は一時マイナス20%を下回りました=上画像。

「リーマン・ショックが起きた2008年も米国株式相場は急落したけど、翌年には底を打ったそう。今回も時間が経てば…」

予想の通り、4月には回復の兆しを見せ始め、6月にはプラスに浮上。以来、全体的にプラス幅は増え続け、現在は7%台になっている、という流れです。

上の画像から、「米国株」「日欧株」「新興国株」「米国債券」「金」などにバランス良く分散投資を行い、リスクヘッジを図っていることが見てとれます。

「投資は10年、20年先を見据えて」と言われますが、わたしもそうだと思います。

デイトレードで利益を出し続けることはプロでも難しいと言われる一方、長期的に運用すれば複利効果も合わさりリターンが安定しやすくなるのではないでしょうか。

複利効果…運用で得た収益(利息)を元本に加えて再び投資することで、「元本+利息」に利息が付くようになること。

運用期間が長くなるほど元本にしか利息が付かない「単利」よりもお金が増えやすいと考えられている。

また、過去25年間で国内市場の株価指数は横ばいだったものの、世界市場のそれは上昇を続けているため、世界全体に投資するのが得策だと考えられます。

これらに関しては同社ホームページのコラムにわかりやすい解説が載っているので参考にしてみてください。

今後の心構えと展望

- 投資の利回りは年3~5%でいい

- 生活費3~6カ月分を貯金し、それ以外は投資に

- ウェルスナビにはもっと入金していい

- 安全性の高い株式投資を始める

ウェルスナビは手数料が高めですが、今のところ「いいサービスだ」という印象です。結果が悪くないことに加え、やっぱり自分の時間を損ねないのがいいですね。

少なくとも、銀行への預金が得策でないことはわかりました。

投資にはもっとお金を回していいと思ったので、生活費3~6カ月分以外は運用していこうかなと。

具体的には、ウェルスナビへの入金額を増やすほか、安全性の高い株式投資を新たに始める予定です。

【追記】始めました。下の記事で紹介しています。

1年半後の資産運用結果

2021年1月26日現在、ウェルスナビでの資産運用開始からちょうど1年半が経ったので、現状を報告します。

- 総入金額 110万円

- 結果 125万8816円(2021年1月26日時点)

- 含み益 +15万8816円

- 利率 14.44%

- 手数料総額 8259円

- リスク許容度 4(5段階中)

スマホのキャプチャー画像

スマホのキャプチャー画像先述の通り、「ウェルスナビにはもっと入金していい」と判断したため、この数カ月間は月に10万円以上のペースで積み立てました。

グラフの水色の部分が入金額、それよりも濃い青色の線が運用結果を示しますが、最近は青色と水色の幅が広がっている、つまり運用益が増えていることがわかりますね。

ウェルスナビのサイトによると、米大統領選や新型コロナウイルス感染症ワクチンの開発などにより世界的に株価が上昇したそうで、この影響がわたしの資産運用の結果にも反映されているようです。

「米国株」「日欧株」「新興国株」のいずれの利率も大きく上昇しました。

利回りは年3~5%ほどでいいとわたしは考えているので、これが10%を超えている今も気持ちが高揚したりしているわけではありませんが、運用が好調なのはいいこと。

ウェルスナビの印象がポジティブなものであることも今のところ変わりません。引き続き長い目で運用していこうと思います。

2年後の資産運用結果

2021年7月26日現在、ウェルスナビでの資産運用開始からちょうど2年が経ったので、現状を報告します。

- 総入金額 150万円

- 結果 185万5309円(2021年7月26日時点)

- 含み益 +35万5309円

- 利率 23.69%

- 手数料総額 1万6461円

- リスク許容度 4(5段階中)

この半年間で40万円積み立てました。月に約6万6000円のペースです。

含み益は15万8816円から35万5309円と約2.24倍に、利率は14.44%から23.69%と約1.65倍に増えました。

「新興国株」の利率は下がりましたが、「米国株」「日欧株」「不動産」の利率は大きく上がりました。米国債券もマイナスからプラスに転じました。

継続して運用は好調ですね。

2年半後の資産運用結果

2021年1月26日現在、ウェルスナビでの資産運用開始から2年半が経ったので、現状を報告します。

- 総入金額 160万円

- 結果 193万9684円(2022年1月26日時点)

- 含み益 +33万9684円

- 利率 21.23%

- リスク許容度 4(5段階中)

この半年間での積立額は10万円でした。

含み益・利率ともに半年前に比べて下がりましたが、利率の下がり幅は2.46ポイント(23.69%→21.23%)と小さく、気になるほとではありません。

新型コロナウイルスのオミクロン株流行やロシアのウクライナ侵攻など、世界情勢が不安定なことで相場の変動も大きくなるかもしれませんが、引き続き、長い目をみて運用していきます。

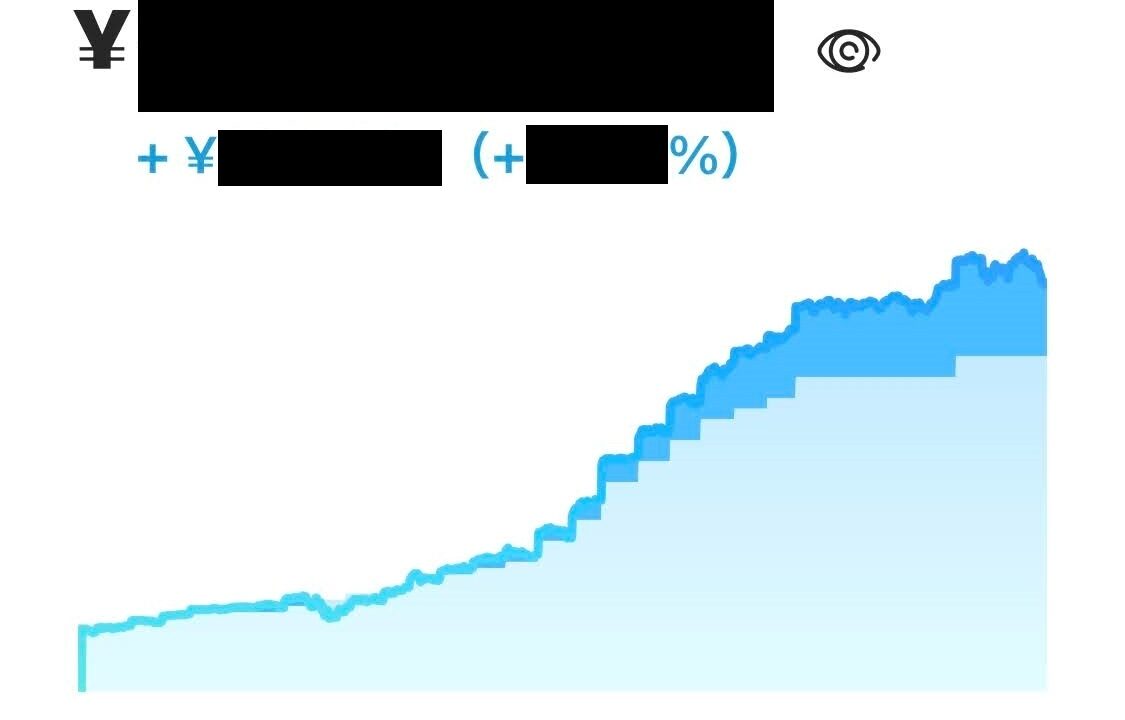

【New】3年後の資産運用結果

2022年7月26日現在、ウェルスナビでの資産運用開始から3年が経ったので、現状を報告します。

- 総入金額 180万円

- 結果 227万9713円(2022年7月26日時点)

- 含み益 +47万9713円

- 利率 26.65%

- リスク許容度 4(5段階中)

この半年間での積立額は20万円でした。

半年前に比べて利率は5.42ポイントの増(21.23%→26.65%)。この3年間、小さな波はあったものの全体的に運用結果は良好ですね。

また3年半後に追記します。

フリーライターの庄部でした。

記事内の情報、考え、感情は書いた時点のものです。

記事の更新情報はツイッター(@freemediwriter)でお知らせします。

関連記事